Weboldalunk funkcionális, statisztikai és marketing sütiket használ, melyek adatai harmadik felekkel is megosztásra kerülnek. Részletes adatvédelmi tájékoztató

Jogi és számviteli szakértők felszámolási ügyekben

Felszámolási határidők: melyik nap számít igazán, és mit veszíthet, ha lekési?

5/17/26

Lényeg: felszámolásnál nem mindegy, melyik naptól számol

Felszámolási helyzetben több különböző dátum is fontos lehet: a hitelezői fizetési felszólítás kézhezvétele, a felszámolási kérelem kézhezvétele, a felszámolást elrendelő jogerős végzés közzététele, a felszámoló megkeresésének átvétele, a hitelezői igény beérkezése, vagy a zárómérleg kézbesítése. Nem ugyanaz a határidő indul ezekből. Egy rosszul számolt nap miatt az adós elveszítheti a védekezési pozícióját, a hitelező hátrébb sorolódhat vagy akár jogvesztést szenvedhet, az ügyvezető pedig iratátadási és együttműködési kockázatba kerülhet. A Cstv. szerint például az adósnak a felszámolási kérelem kézhezvételétől számított 8 napon belül nyilatkoznia kell, a felszámolás kezdő időpontjától számított 30 napon belül pedig iratátadási és számviteli kötelezettségei vannak.

Miért veszélyes a halogatás felszámolási helyzetben?

Sok ügyvezető és hitelező nem azért hibázik, mert nem akar cselekedni, hanem azért, mert nem tudja, melyik nap számít igazán.

Az ügyvezető azt gondolja:

„Majd válaszolunk, ha pontosabb lesz a helyzet.”

„Majd a könyvelő összeszedi.”

„Majd a felszámoló szól, ha sürgős.”

„Még csak pár nap telt el.”

„A hitelezővel majd külön megegyezünk.”

A hitelező pedig gyakran azt gondolja:

„A követelésem nyilván ismert.”

„Már perben vagyunk, nem kell külön bejelenteni.”

„A felszámoló úgyis látja a tartozást.”

„Majd később beadjuk az igényt.”

Felszámolásban ez a gondolkodás veszélyes.

A felszámolási eljárásban a határidők nem csak adminisztratív dátumok. Ezek döntik el, hogy:

az adós tud-e védekezni,

kérhet-e fizetési haladékot,

mit kell átadnia az ügyvezetőnek,

mikor jelentkezhetnek a hitelezők,

melyik hitelező milyen pozícióba kerül,

mikor lehet kifogást tenni,

mikor válik egy mulasztás jogvesztővé.

Felszámolási helyzetben nem elég tudni, hogy „van egy eljárás”. Pontosan látni kell, melyik határidő mire vonatkozik, mert egy elmulasztott nap is jogvesztő vagy hátrányos következményt okozhat.

1. A felszámolás előtti fontos határidő: 20 nap és írásbeli felszólítás

A felszámolási határidők nem mindig a bírósági szakasszal kezdődnek.

Már a hitelezői felszólítás szakaszában is lehet olyan dátum, amely később döntő jelentőségű.

A Cstv. alapján fizetésképtelenségi ok lehet, ha az adós a szerződésen alapuló, nem vitatott vagy elismert tartozását a teljesítési idő lejártát követő 20 napon belül sem egyenlíti ki vagy nem vitatja, és az ezt követő hitelezői írásbeli fizetési felszólításra sem teljesít. A törvény azt is kimondja, hogy az érdemi vitatásnak legkésőbb a hitelező fizetési felszólításának kézhezvételét megelőző napig írásban kell megtörténnie.

Mit jelent ez adós cégvezetőként?

Ha a cég kap egy fizetési felszólítást, már nem biztos, hogy elég akkor vitatkozni.

A vitatás időpontja kulcsfontosságú lehet.

Az ügyvezetőnek azonnal ellenőriznie kell:

mikor járt le a számla,

volt-e korábbi írásos vitatás,

mikor érkezett a fizetési felszólítás,

pontosan mit tartalmazott,

volt-e teljesítés vagy részfizetés,

van-e ellenkövetelés,

van-e hibás teljesítés vagy reklamáció.

Mit veszíthet, ha lekési?

Ha az adós nem vitatta időben és írásban a követelést, később a felszámolási kérelemmel szembeni védekezés sokkal nehezebb lehet.

Ezért a felszólító levél nem egyszerű „behajtási levél”. Lehet, hogy a későbbi felszámolási kérelem előszobája.

2. A 8 napos nyilatkozati határidő: amikor a hallgatás már veszélyes

Ha a hitelező felszámolási kérelmet nyújt be, és a bíróság értesíti az adóst, az adósnak nagyon rövid ideje van reagálni.

A Cstv. szerint az adós köteles az értesítés kézhezvételétől számított 8 napon belül nyilatkozni a bíróságnak arról, hogy a kérelemben foglaltakat elismeri-e. Ha az adós nem nyilatkozik határidőben, a fizetésképtelenség tényét vélelmezni kell.

Miért ez az egyik legveszélyesebb határidő?

Mert itt a hallgatás nem semleges.

Nem arról van szó, hogy „majd később válaszolunk”.

A határidő elmulasztása azt eredményezheti, hogy az adós rosszabb pozícióba kerül a felszámolási kérelemmel szemben.

Mit kell 8 napon belül átgondolni?

Elismeri-e a cég a követelést?

Vitatott-e a követelés?

Van-e bizonyíték a vitatásra?

Volt-e korábbi írásos vitatás?

Történt-e részfizetés?

Van-e beszámítási lehetőség?

Kérhető-e fizetési haladék?

Van-e jogi hiba a felszámolási kérelemben?

Van-e lehetőség gyors rendezésre?

Mit veszíthet, ha lekési?

Az ügyvezető elveszítheti a gyors védekezés lehetőségét, a bíróság pedig a fizetésképtelenséget vélelmezheti. Ez nem feltétlenül jelenti automatikusan azt, hogy minden végleg eldőlt, de a pozíció jelentősen romolhat.

3. Fizetési haladék: legfeljebb 45 nap, de csak időben gondolkodva

Ha az adós elismeri a követelést, vagy a helyzet rendezhető, felmerülhet fizetési haladék lehetősége is.

A Cstv. alapján a bíróság az adós kérelmére a tartozás kiegyenlítésére legfeljebb 45 napos határidőt engedélyezhet, meghatározott kivételekkel.

Mikor lehet ez fontos?

Például akkor, ha:

a cég rövid időn belül forráshoz jut,

vevői beérkezés várható,

tulajdonosi befizetés lehetséges,

a hitelezői követelés rendezhető,

a felszámolás elkerülése még reális cél.

Mit veszíthet, ha késik?

Ha az ügyvezető nem reagál időben, nem kéri megfelelően a haladékot, vagy nem készíti elő a finanszírozási igazolásokat, elveszhet egy olyan időablak, amely még a felszámolás elrendelése előtt mozgásteret adhatott volna.

4. A felszámolás kezdő időpontja: ez a központi dátum

A felszámolási eljárás egyik legfontosabb dátuma a felszámolás kezdő időpontja.

Ez nem feltétlenül az a nap, amikor a hitelező felszólított.

Nem feltétlenül az a nap, amikor a bírósági iratot átvették.

Nem feltétlenül az a nap, amikor az ügyvezető először hallott az ügyről.

A Cstv. szerint a felszámolás kezdő időpontja a felszámolást elrendelő jogerős végzés közzétételének napja.

Miért ez a legfontosabb nap?

Ettől a naptól indulhat:

az ügyvezető 30 napos iratátadási és számviteli határideje,

bizonyos 15 napos nyilatkozati és tájékoztatási kötelezettség,

a hitelezői igénybejelentési időszak,

a cég „felszámolás alatt” állapotának gyakorlati kezelése,

az ügyvezető vagyon feletti döntési jogának beszűkülése.

Mit kell azonnal megkeresni?

felszámolást elrendelő jogerős végzés,

közzététel dátuma,

kijelölt felszámoló neve,

felszámolóbiztos adatai,

Cégközlöny-adat,

cégkivonat,

felszámoló első megkeresése.

Mit veszíthet, ha rossz naptól számol?

Ha az ügyvezető rossz dátumtól számolja a 30 napot, könnyen azt hiheti, még van ideje, miközben a határidő már lejárt vagy hamarabb jár le, mint gondolja.

5. A 15 napos határidők: rövidebbek, mint amire sok ügyvezető számít

A legtöbben a 30 napos iratátadásról hallanak, de vannak ennél rövidebb határidők is.

A Cstv. szerint a felszámolás kezdő időpontjától számított 15 napon belül nyilatkozni kell a felszámolónak és a felszámoló útján a környezetvédelmi és természetvédelmi hatóságnak arról, hogy maradtak-e fenn környezeti károsodások vagy terhek, amelyekből fizetési kötelezettség származhat. A törvény ugyanebben a körben a telephelyeken lévő hulladékokra és kapcsolódó hatósági ügyekre vonatkozó tájékoztatási kötelezettséget is tartalmaz. Bizonyos követelések jogosultjait szintén 15 napon belül tájékoztatni kell a felszámolás elrendeléséről.

Mikor különösen fontos ez?

Ha a cég:

telephelyet működtetett,

raktározott,

gyártott,

veszélyes anyagokkal dolgozott,

hulladékot kezelt,

járműveket, gépeket, ipari eszközöket használt,

munkavállalói vagy járadékjellegű kötelezettségekkel érintett.

Mit veszíthet, ha lekési?

A késedelem együttműködési és hatósági kockázatot okozhat. A legnagyobb veszély az, hogy az ügyvezető csak a 30 napos határidőre figyel, miközben egy 15 napos kötelezettség már előbb lejár.

6. A 30 napos ügyvezetői határidő: iratátadás, záróleltár, mérlegek, bevallások

Ez az egyik legfontosabb ügyvezetői határidő.

A vezetőnek a felszámolás kezdő időpontját követő 30 napon belül el kell készítenie a felszámolás kezdő időpontját megelőző nappal a záróleltárt, az éves vagy egyszerűsített éves beszámolót, vagyis a tevékenységet lezáró mérleget, továbbá az eredmény felosztása után a zárómérleget és az adóbevallást. Ezeket át kell adni a felszámolónak és az adóhatóságnak. Ugyancsak 30 napon belül iratjegyzéket kell készíteni, át kell adni az irattári anyagot és a vagyont leltár szerint, valamint tájékoztatni kell a felszámolót a fennálló szerződésekről és folyamatban lévő ügyekről.

Mit kell 30 napon belül előkészíteni?

záróleltár,

tevékenységet lezáró mérleg,

zárómérleg,

adóbevallások,

iratjegyzék,

irattári anyag,

vagyonleltár,

szerződéslista,

folyamatban lévő ügyek listája,

peres és végrehajtási ügyek listája,

hitelezői és követeléslista,

könyvelési dokumentumok,

elektronikus hozzáférések.

Mit veszíthet, ha lekési?

Az ügyvezető elveszítheti azt a lehetőséget, hogy már az eljárás elején rendezett, együttműködő és dokumentált képet mutasson. A hiányos vagy késedelmes iratátadás később bírságolási, felszámolói, hitelezői és ügyvezetői felelősségi kérdésként is visszatérhet.

Tipikus hiba

Az ügyvezető azt gondolja, hogy „a könyvelő majd megoldja”.

A könyvelő nélkülözhetetlen, de az ügyvezető felelőssége nem szűnik meg. A határidő, az átadás teljessége és a dokumentálás továbbra is az ügyvezetői kockázati kör része.

7. A hitelezői 40 nap: aki időben jelentkezik, jobb pozícióban lehet

A hitelezők számára az egyik legfontosabb határidő a 40 napos igénybejelentési határidő.

A bírósági tájékoztató szerint a hitelezőknek az adóssal szembeni követeléseiket a felszámolást elrendelő végzés közzétételét követő 40 napon belül kell bejelenteniük a felszámolónak.

Mit jelent ez hitelezőként?

A hitelezőnek nem elég tudnia, hogy az adós tartozik.

Írásban, dokumentumokkal, a felszámoló felé kell bejelentenie a követelést.

Az igénybejelentéshez jellemzően szükséges:

hitelező adatai,

adós adatai,

követelés összege,

jogcím,

esedékesség,

tőke, kamat, költség bontása,

szerződés,

számla,

teljesítési igazolás,

fizetési felszólítás,

peres vagy végrehajtási iratok,

befizetési igazolások.

A Cstv. szerint a követelés nyilvántartásba vételének feltétele lehet, hogy a hitelező a követelés tőkeösszegének 1%-át, de legalább 20 000 forintot és legfeljebb 400 000 forintot befizessen a bíróság Gazdasági Hivatala által kezelt elkülönített számlára, és ezt igazolja a felszámolónak. Emellett a törvény költségátalányra vonatkozó szabályt is tartalmaz.

Mit veszíthet, ha hitelezőként lekési?

Ha a hitelező nem jelentkezik időben, rosszabb kielégítési pozícióba kerülhet. Ez azt jelentheti, hogy hiába jogos a követelése, a megtérülési esélye jelentősen csökken.

8. A 180 napos határidő: a végső figyelmeztetés hitelezőknek

A 40 nap elmulasztása még nem minden esetben jelenti azt, hogy a hitelező teljesen kiesik, de a helyzete romolhat.

A Cstv. szerint a 40 napon túl, de 180 napon belül bejelentett követeléseket a felszámoló nyilvántartásba veszi, de ezek kielégítésére főszabály szerint akkor kerülhet sor, ha a korábban figyelembe veendő tartozások kiegyenlítése után marad vagyoni fedezet. A törvény a 40 napon túl, de 180 napon belüli igényekre vonatkozóan külön szabályt tartalmaz.

Mit jelent ez közérthetően?

A 40 nap után bejelentkező hitelező még bekerülhet a nyilvántartásba, de hátrányosabb helyzetben lehet.

A 180 nap már a végső határ.

Mit veszíthet, ha lekési?

A 180 nap elmulasztása a gyakorlatban a követelés felszámolási eljárásban történő érvényesítésének elvesztéséhez vezethet. Ez különösen veszélyes, ha a hitelező azt gondolja, hogy egy korábbi per, fizetési meghagyás vagy végrehajtás miatt már nincs külön teendője.

Fontos: a felszámolás kezdő időpontja előtt indult pénzkövetelés-érvényesítési eljárás nem mentesíti a hitelezőt a felszámolási igénybejelentési kötelezettség teljesítése alól.

9. Felszámolás alatt keletkező követelések: nem mindig a közzétételtől kell számolni

Nem minden követelés keletkezik a felszámolás előtt.

Lehetnek olyan követelések is, amelyek a felszámolás alatt válnak esedékessé, de nem minősülnek felszámolási költségnek.

A Cstv. szerint a felszámolás alatt keletkezett, felszámolási költségnek nem minősülő követelések esetében, ha a felszámolási zárómérleget még nem nyújtották be, a hitelezői igényt a követelés esedékessé válását követő 40 napon belül kell bejelenteni a felszámolónak.

Miért fontos ez?

Mert nem minden határidő indul ugyanabból a dátumból.

Van, ami a közzétételtől indul.

Van, ami a kézhezvételtől indul.

Van, ami a tudomásszerzéstől indul.

Van, ami az esedékessé válástól indul.

Ezért veszélyes minden felszámolási határidőt „nagyjából” kezelni.

10. A felszámoló felülvizsgálati határidői: 45 nap és 15 nap

A hitelezői igény bejelentése után a felszámoló felülvizsgálja a követeléseket.

A Cstv. alapján a felszámoló a meghatározott követeléseket a bejelentési határnapot követő 45 napon belül felülvizsgálja, szükség esetén egyeztet, majd a hitelezőket a nyilvántartásba vett vagy nyilvántartásba nem vehető hitelezői igényükről írásban 15 napon belül tájékoztatja. A vitatott igényeket a felszámoló főszabály szerint elbírálás végett 15 napon belül megküldi a felszámolást elrendelő bíróságnak.

Mit jelent ez hitelezőként?

Nem elég beadni az igényt. Figyelni kell arra is, hogy:

visszaigazolta-e a felszámoló,

nyilvántartásba vette-e,

vitatja-e,

hiányt kért-e,

szükséges-e további irat,

van-e bírósági elbírálás.

Mit jelent adósként?

Az adós ügyvezetőjének is figyelnie kell a vitatott követelések dokumentációjára. Ha a felszámoló egyeztetést kér, nem elég emlékezetből válaszolni: szerződés, számla, vitató levél, banki bizonylat és könyvelési adat kellhet.

11. A felszámoló intézkedése elleni kifogás: 15 nap a tudomásszerzéstől

Ha valaki szerint a felszámoló jogszabálysértő intézkedést tett, vagy jogszabálysértően mulasztott, nem lehet korlátlan ideig várni.

A Cstv. szerint a felszámoló jogszabálysértő intézkedése vagy mulasztása ellen a sérelmet szenvedett fél, a hitelezői választmány vagy hitelezői képviselő a tudomásszerzéstől számított 15 napon belül kifogással élhet a felszámolást elrendelő bíróságnál.

Miért fontos ez?

Mert a „majd később vitatjuk” hozzáállás itt is veszélyes.

Ha a hitelező, az adós vagy más érintett sérelmesnek tart egy felszámolói intézkedést, meg kell vizsgálni:

mikor szerzett róla tudomást,

pontosan mi a sérelem,

jogszabálysértésről vagy érdeksérelemről van-e szó,

milyen bizonyíték van,

mikor jár le a 15 nap.

Mit veszíthet, ha lekési?

Elveszítheti a kifogásolás lehetőségét, és a sérelmesnek tartott felszámolói intézkedés vagy mulasztás következményei az eljárás további részében is érvényesülhetnek.

12. Zárómérleg és vagyonfelosztási javaslat: 30 napos kifogási határidő

A felszámolás végén is vannak kritikus határidők.

A Cstv. szerint a bíróság a felszámolási zárómérleget, zárójelentést és vagyonfelosztási javaslatot a kézhezvételtől számított 30 napon belül megküldi a hitelezőknek. Bármely hitelező a kézbesítéstől számított 30 napon belül írásban kifogásolhatja a zárómérlegben, zárójelentésben vagy vagyonfelosztási javaslatban foglaltakat. A határidő elmulasztása jogvesztő.

Mit kell ilyenkor ellenőrizni?

helyes-e a hitelezői besorolás,

helyes-e a kielégítési arány,

kimaradt-e követelés,

megfelelő-e a vagyonértékesítés elszámolása,

helyesek-e a felszámolási költségek,

van-e értékesítetlen vagyon,

vannak-e be nem hajtott követelések,

megfelelő-e a vagyonfelosztási javaslat.

Mit veszíthet, ha lekési?

Ha a hitelező nem kifogásol időben, elveszítheti a lehetőséget, hogy a záró dokumentumokkal szemben fellépjen. Ez a felszámolás végén már nem egyszerű formai kérdés: pénzügyi megtérülésről, hitelezői sorrendről és lezárási pozícióról lehet szó.

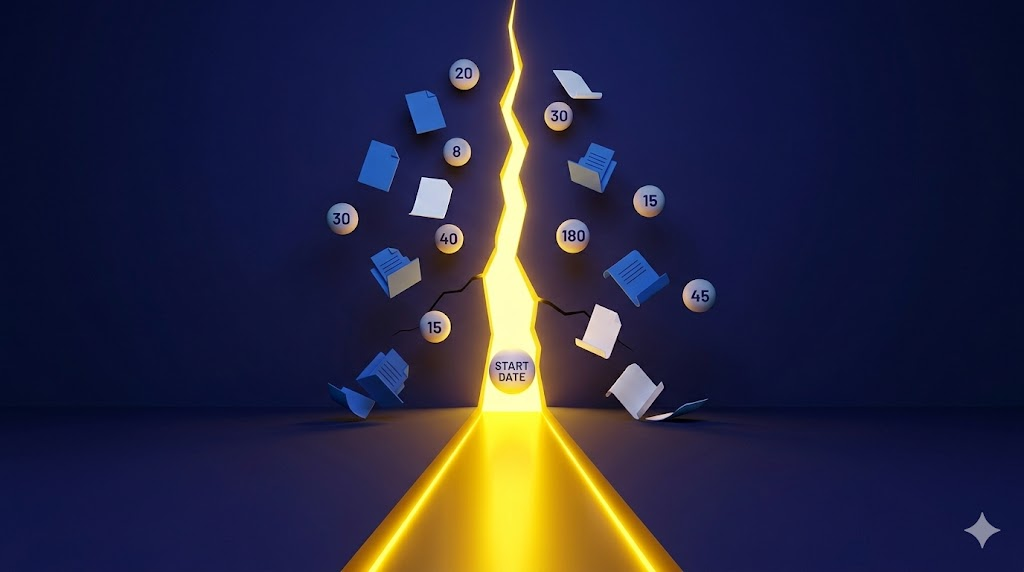

13. A legfontosabb határidők röviden

20 nap + írásbeli felszólítás

A szerződéses tartozás esedékessége után fontos, hogy történt-e időben vitatás vagy fizetés. A későbbi felszámolási kérelem szempontjából döntő lehet.

8 nap

Az adósnak a felszámolási kérelem kézhezvételétől számított 8 napon belül nyilatkoznia kell a bíróságnak arról, hogy elismeri-e a kérelemben foglaltakat. A hallgatás a fizetésképtelenség vélelméhez vezethet.

Legfeljebb 45 nap

A bíróság az adós kérelmére legfeljebb 45 napos határidőt engedélyezhet a tartozás kiegyenlítésére, ha ennek feltételei fennállnak.

15 nap

Bizonyos környezetvédelmi, hulladékgazdálkodási és meghatározott jogosulti tájékoztatási kötelezettségek a felszámolás kezdő időpontjától számított 15 napon belül esedékesek lehetnek.

30 nap

Az ügyvezetőnek 30 napon belül záróleltárt, tevékenységet lezáró mérleget, zárómérleget, adóbevallást, iratjegyzéket kell készítenie, valamint iratokat, irattári anyagot és vagyont kell átadnia a felszámolónak.

40 nap

A hitelezőknek főszabály szerint a felszámolást elrendelő végzés közzétételétől számított 40 napon belül kell bejelenteniük követeléseiket a felszámolónak.

180 nap

A 40 napon túl, de 180 napon belül bejelentett hitelezői igényeket a felszámoló nyilvántarthatja, de hátrányosabb kielégítési helyzetben lehetnek. A 180 nap elmulasztása súlyos jogvesztő következménnyel járhat.

15 nap a felszámolói intézkedés ellen

A felszámoló jogszabálysértő intézkedése vagy mulasztása ellen a tudomásszerzéstől számított 15 napon belül lehet kifogással élni.

30 nap a zárómérleg ellen

A hitelező a zárómérleg, zárójelentés és vagyonfelosztási javaslat kézbesítésétől számított 30 napon belül tehet kifogást. A határidő elmulasztása jogvesztő.

14. Adós ügyvezetői ellenőrzőlista

1. Mikor vette át a cég a hitelezői fizetési felszólítást?

2. Volt-e korábbi írásos vitatás?

3. Mikor érkezett a felszámolási kérelemről szóló bírósági értesítés?

4. Lejárt-e a 8 napos nyilatkozati határidő?

5. Kért-e fizetési haladékot a cég, ha volt rá lehetőség?

6. Mikor volt a felszámolást elrendelő végzés közzététele?

7. Pontosan mikor kezdődött a felszámolás?

8. Lejárt-e már a 15 napos nyilatkozati kör?

9. Lejárt-e már a 30 napos iratátadási határidő?

10. Elkészült-e a záróleltár?

11. Elkészült-e a tevékenységet lezáró mérleg?

12. Elkészült-e a zárómérleg és adóbevallás?

13. Van-e iratjegyzék?

14. Átadásra került-e a vagyon leltár szerint?

15. Tájékoztatta-e a felszámolót a szerződésekről és folyamatban lévő ügyekről?

16. Minden felszámolói megkeresésre határidőben válaszolt?

17. Dokumentált minden átadást?

15. Hitelezői ellenőrzőlista

1. Tudja, mikor tették közzé a felszámolást elrendelő végzést?

2. Tudja, ki a felszámoló?

3. Bejelentette a követelést 40 napon belül?

4. Csatolta a követelést igazoló dokumentumokat?

5. Befizette és igazolta a szükséges nyilvántartásba vételi díjat?

6. Befizette és igazolta az esetleges költségátalányt?

7. Figyeli, hogy a felszámoló nyilvántartásba vette-e az igényt?

8. Kapott tájékoztatást arról, hogy a követelés nyilvántartásba vehető-e?

9. Vitatja a felszámoló döntését?

10. Van-e 15 napos kifogási határidő?

11. Megkapta a zárómérleget és vagyonfelosztási javaslatot?

12. Van-e 30 napos záródokumentum-kifogási határidő?

16. Tipikus hibák a felszámolási határidőknél

1. Rossz naptól számolnak

Az ügyvezető a felszámoló e-mailjétől számol, miközben a határidő a közzétételtől indult.

2. A kézhezvételt összekeverik a közzététellel

A 8 napos nyilatkozati határidő a bírósági értesítés kézhezvételéhez kapcsolódik, a felszámolás kezdő időpontja viszont a jogerős végzés közzétételéhez.

3. A hitelező azt hiszi, a per elég

A peres vagy végrehajtási előzmény nem feltétlenül helyettesíti a felszámolási igénybejelentést.

4. Nincs határidőnapló

A felszámolásban több határidő párhuzamosan fut. Ezeket külön kell vezetni.

5. Nincs bizonyíték a beadásról vagy átadásról

Nemcsak beadni kell, hanem bizonyítani is kell, hogy mi, mikor és hová érkezett meg.

6. Az ügyvezető túl későn vonja be a könyvelőt

A 30 napos határidőhöz könyvelési, adózási és iratátadási munka kell. Ez nem rakható össze az utolsó napon.

7. A hitelező későn fizeti be a díjakat

A hitelezői igény nyilvántartásba vételénél a befizetés és annak igazolása is kulcskérdés lehet.

17. Mit tegyen, ha már lekésett egy határidőt?

1. Ne hallgassa el

A késést nem érdemes elrejteni. Először pontosan dokumentálni kell, melyik határidőről van szó, mikor járt le, mi teljesült és mi hiányzik.

2. Azonnal mérje fel a következményt

Nem minden késés ugyanolyan. Van, amelyik pótolható. Van, amelyik hátrányos helyzetet okoz. Van, amelyik jogvesztő.

3. Készítsen bizonyítéki csomagot

Gyűjtse össze:

átvételi igazolások,

cégkapus értesítések,

postai tértivevények,

e-mailek,

könyvelői levelezés,

iratátadási jegyzék,

banki igazolások,

befizetési bizonylatok,

felszámolóval folytatott kommunikáció.

4. Kérjen szakértői álláspontot

Határidőmulasztásnál a legrosszabb reakció a kapkodó magyarázkodás. Előbb meg kell nézni, jogilag és számvitelileg milyen következmény van, és milyen lépés lehetséges még.

Gyakori kérdések

Melyik nap számít a felszámolás kezdő időpontjának?

A felszámolás kezdő időpontja a felszámolást elrendelő jogerős végzés közzétételének napja. Ez több fontos határidő alapja, például az ügyvezető 30 napos iratátadási és számviteli kötelezettségeié.

Mennyi idő van válaszolni a felszámolási kérelemre?

Ha a felszámolási eljárást hitelező kéri, az adósnak az értesítés kézhezvételétől számított 8 napon belül kell nyilatkoznia arról, hogy elismeri-e a kérelemben foglaltakat. Ha nem nyilatkozik, a fizetésképtelenség tényét vélelmezni kell.

Mennyi idő van az ügyvezetői iratátadásra?

A felszámolás kezdő időpontját követő 30 napon belül el kell készíteni és át kell adni többek között a záróleltárt, a tevékenységet lezáró mérleget, a zárómérleget, az adóbevallást, az iratjegyzéket, az irattári anyagot és a vagyont leltár szerint.

Mennyi idő van hitelezői igényt bejelenteni?

A hitelezőnek főszabály szerint a felszámolást elrendelő végzés közzétételétől számított 40 napon belül kell bejelentenie követelését a felszámolónak. A 40 napon túl, de 180 napon belül bejelentett követelés hátrányosabb helyzetbe kerülhet.

Mi történik, ha a hitelező 180 nap után jelentkezik?

A 180 napos határidő elmulasztása súlyos jogvesztő következménnyel járhat, vagyis a hitelező elveszítheti a követelés felszámolási eljárásban történő érvényesítésének lehetőségét.

Mikor lehet kifogást tenni a felszámoló intézkedése ellen?

A felszámoló jogszabálysértő intézkedése vagy mulasztása ellen a sérelmet szenvedett fél, hitelezői választmány vagy hitelezői képviselő a tudomásszerzéstől számított 15 napon belül tehet kifogást a felszámolást elrendelő bíróságnál.

Összegzés

A felszámolási határidők nem egyformák, és nem ugyanattól a naptól indulnak.

Van határidő, amely:

a számla esedékességétől,

a fizetési felszólítás kézhezvételétől,

a felszámolási kérelem kézhezvételétől,

a jogerős végzés közzétételétől,

a követelés esedékessé válásától,

a felszámoló intézkedéséről való tudomásszerzéstől,

vagy a zárómérleg kézbesítésétől indul.

Az adós ügyvezető számára a legveszélyesebb határidők: a 8 napos nyilatkozati határidő, a 15 napos speciális nyilatkozati kötelezettségek és a 30 napos iratátadási, mérleg- és adóbevallási határidő.

A hitelező számára a legveszélyesebb határidők: a 40 napos igénybejelentési határidő, a 180 napos végső határidő, a felszámolói intézkedés elleni 15 napos kifogási határidő és a zárómérleggel kapcsolatos 30 napos kifogási határidő.

A felszámolásban nem az a legnagyobb veszély, hogy sok a határidő. Hanem az, ha az ügyvezető vagy a hitelező nem tudja, melyik határidő az övé.

CTA blokk

Felszámolási határidő közeleg? Ne számolja rossz naptól.

Ha felszámolási kérelmet kapott, felszámoló kereste meg, hitelezői igényt kell bejelentenie, vagy nem tudja, melyik határidő fut éppen, ne hagyatkozzon találgatásra.

Segítünk gyorsan tisztázni:

melyik dátumtól kell számolni,

mikor jár le a 8 napos nyilatkozati határidő,

fut-e még a 30 napos iratátadási határidő,

mikor jár le a 40 napos hitelezői igénybejelentés,

érinti-e a 180 napos jogvesztő határidő,

van-e 15 napos kifogási lehetőség,

kell-e zárómérleggel vagy vagyonfelosztási javaslattal szemben lépni,

milyen dokumentumokkal kell igazolni a teljesítést.

Egy elmulasztott nap is sokba kerülhet. Egy jól számolt határidő viszont megőrizheti a védekezési, igényérvényesítési vagy kockázatcsökkentési lehetőséget.

Küldje el nekünk a bírósági iratot, a felszámoló megkeresését, a Cégközlöny-közzétételt, a hitelezői igényt vagy a zárómérleggel kapcsolatos dokumentumot, és kérjen gyors határidő-ellenőrzést.

Felszámolásban nem az nyer időt, aki vár. Hanem az, aki pontosan tudja, mikor kell lépnie.

Do you have a question? Need a quote?

Feel free to contact us regarding accounting, payroll, taxation, or any other business matters by phone, email, or in person. Our colleagues will respond to your inquiry shortly.

Get in touch with us. Request a written quotation now, or call us using one of the contact details below!

Request a written quote now! Or feel free to call us using one of the contact details below!

Egyezségi ajánlatot kapott hitelezőként? Ne az ígéretet értékelje, hanem azt, hogy az ajánlat valóban jobb, gyorsabb és biztosabb megtérülést ad-e, mint a felszámolás folytatása.

A felszámolási egyezség csak akkor valódi kiút, ha pénz, átlátható adatok és a hitelezők számára is jobb ajánlat áll mögötte. Ha ezek hiányoznak, az egyezség többnyire nem megoldás, csak drága időhúzás.

Felszámolási egyezségnél már nem elég a „fizetni fogunk” ígéret: a hitelezők számokat, forrást, ütemezést és biztosítékot akarnak látni. Az egyezség csak akkor lehet meggyőző, ha világosan bizonyítja, hogy a hitelezők jobban járnak vele, mint a felszámolás folytatásával.

Felszámolás alatt sem feltétlenül zárul be minden ajtó: egyezség még köthető, de csak szűk időablakban, komoly előkészítéssel és hitelezői támogatással. Az ügyvezető számára a legnagyobb kockázat nem mindig a felszámolás ténye, hanem az, ha túl későn kezd lépni.

Felszámolás alatt sem feltétlenül dőlt el a cég sorsa: jól előkészített egyezséggel még megmenthető a vállalkozás. Ehhez azonban nem remény, hanem gyorsan felmutatható pénzügyi terv, fedezet és a hitelezők számára is jobb ajánlat kell.

A felszámoló egyszerűsített felszámolást kezdeményezne? Ez még nem a vég: az ügyvezető gyors, írásban is bizonyítható lépései most még csökkenthetik a felelősségi kockázatot és feltárhatják a rejtett vagyont, követeléseket.

A hiányos könyvelés felszámoláskor nem puszta adminisztrációs hiba: ha a felszámoló emiatt nem tudja feltárni a cég valós vagyoni helyzetét, az eljárás akár egyszerűsített felszámolásba fordulhat. Ez az ügyvezetőnek is komoly kockázat, mert később azt is bizonyítania kell, mit tett a hiányok pótlásáért.

Attól, hogy egy cégben már nincs vagyon, a felszámolás még messze nem tét nélküli: ilyenkor kezdődik igazán a vizsgálat, hová lett a vagyon, megvannak-e az iratok, és mit tud bizonyítani az ügyvezető. Az egyszerűsített felszámolás ezért könnyen személyes kockázattá válhat.

Az egyszerűsített felszámolás nem megkönnyebbülés, hanem vészjelzés az ügyvezetőnek: a hiányos iratok, rendezetlen könyvelés és elmulasztott válaszok személyes kockázattá válhatnak. Ilyenkor a gyors, írásban is bizonyítható együttműködés döntő lehet.

Az „egyszerűsített felszámolás” neve félrevezető: attól, hogy nincs vagyon, az ügyvezető kötelezettségei és kockázatai nem tűnnek el. Sőt, a hiányos könyvelés, az eltűnt iratok vagy a rendezetlen pénztár ilyenkor még súlyosabb következményeket hozhat.

Felszámolásnál hitelezőként nem elég, hogy „jogos” a követelése: a közzétételtől számított 40 nap elmulasztása drasztikusan ronthatja a pénze megtérülési esélyét. Egyetlen csúszás, hiányzó irat vagy elmaradt díjfizetés is súlyos veszteségbe kerülhet.

A felszámoló megkeresése nem adminisztratív formalitás: az ügyvezetőnek szigorú határidőkkel, pontosan és dokumentáltan kell válaszolnia az iratokra, vagyonra és a cég múltbeli működésére vonatkozó kérdésekre. Egy hiányos vagy elhamarkodott válasz akár bírsághoz és komoly felelősségi kockázathoz is vezethet.

A felszámolás elrendelése után az ügyvezető feladatai nem érnek véget: az első 30 napban záróleltártól az adóbevallásokon át a szerződéslistáig mindent rendezetten és bizonyíthatóan kell átadnia. Egyetlen elmulasztott irat vagy rosszul számolt határidő is komoly kockázatot jelenthet.

Felszámolási kérelmet kapott a cége? A kézhezvételtől számított 8 nap dönthet arról, hogy még van-e esély vitatni a követelést, haladékot kérni, vagy a bíróság már a fizetésképtelenséget vélelmezi.

Elveszett a felszámolás útvesztőjében? Néhány kulcsirat és határidő alapján gyorsan beazonosítható, hol tart az eljárás – és ami még fontosabb: mi a következő helyes lépés.